Yazar : Yeminli Mali Müşavir Cemil BAŞOĞLU

Dergi : Lebib Yalkın – Mart 2010 Sayı 75

A. Giriş

Bilindiği üzere 53 nolu KDV sirküleri ile 2010 Ocak vergilendirme döneminden itibaren gerçekleşen KDV iade taleplerinde, indirilecek ve yüklenilen KDV listeleri ile, satış faturaları listelerinin ve gerekli durumlarda gümrük (çıkış) beyannamesi listelerinin internet vergi dairesi üzerinden elektronik ortamda alınmasına karar verilmiştir. Sirkülerde, vergi dairelerinin kırtasiyecilikten ve bir kısım formalitelerden kurtarılmasının ve iade işlemlerine hız kazandırılmasının amaçlandığı belirtilmektedir. Sirküler ilk okunduğunda, mali idarenin geliştirdiği sistemler sonucunda, KDV iade işlemlerini elektronik ortamda sonuçlandırarak gerçekten vergi dairelerini kırtasiyecilikten ve bir kısım formalitelerden kurtaracağı ve iade işlemlerine hız kazandıracağı anlaşılmaktadır. Ancak, mükelleflerden istenilen tabloların detaylı incelemesinde, 53 nolu sirkülerin mükellefler açısından zorluk ve imkansızlık getirdiği de görülmektedir.

Elektronik ortamda talep edilen, satış faturaları listelerinin ve gümrük (çıkış) beyannamesi listelerinin verilmesinde problem yoktur. Ancak, indirilecek KDV listelerinin fatura düzenleme sınırının altındaki işlemleri de kapsayacak şekilde detaylı olarak hazırlanmasında, mükellefler açısından, önemli bir zaman ve emek israfına yol açılacağı açıktır. Başka bir anlatımla, indirilecek KDV listelerinin hazırlanmasında mali idare yönünden beklenilen fayda, iadesi talep edilen KDV’nin kuruşu kuruşuna hesabını alabilmektir. Ancak, 5-10 liralık perakende satış fişlerinin tabloya aktarılmasının istenmesi de, mükelleflere bu faydanın çok üzerinde zaman ve emek maliyeti yükleyeceği açıktır.

Diğer taraftan imalatçı firmalarda, yüklenilen KDV listesinin internet vergi dairesindeki örneğe uygun olarak doldurulması hemen hemen imkansızdır. Bu imkansızlığı mevzuattaki maliyet muhasebesi ile ilgili düzenlemeleri de dikkate alarak açıklamaya çalışalım.

B.Üretim Maliyetlerinin Oluşumu ve Muhasebesi ile İlgili Yasal Düzenlemeler

Bilindiği üzere ülkemizde muhasebe uygulamaları, 15 seneyi aşkın bir süredir “1 Sıra Nolu Muhasebe Sistemi Uygulama Genel Tebliği” nde yer alan açıklamalar doğrultusunda yapılmaktadır. Bu tebliğde, maliyet hesaplarının nasıl çalışacağı yani maliyet muhasebesi ile ilgili hesaplar “7/A SEÇENEĞİNDE MALİYET HESAPLARI” başlığı altında açıklanmıştır. (Aynı hesaplar, belirli büyüklüğün altında kalan küçük işletmeler için “7/B SEÇENEĞİNDE MALİYET HESAPLARI” başlığı altında açıklanmıştır.) V.U.K.’nun 197. maddesinde, sınai müesseselerin imalat defteri tutacakları, bu deftere imalatta kullanılmak üzere satın alınan her nevi hammadde ve malzemenin giriş ve çıkış hareketlerinin cins ve miktar itibari ile ve tarih sırası ile yazılacağı, bunlardan imalata sarf olunanların ve imal edilen mamullerin de yine cins ve miktar itibari ile bu deftere yazılacağı hükme bağlanmıştır. Diğer taraftan 246 sıra nolu V.U.K. genel tebliğinde ise, muhasebe işlemlerini 1 sıra nolu muhasebe sistemi uygulama genel tebliğinde yer alan 7/A seçeneğine göre izleyen mükelleflerin, imalat defteri tutma mecburiyetleri olmadığı belirtilmiştir. Yine V.U.K.’nun 275. Maddesinde, sınai işletmelerde üretilen mamulün maliyetini oluşturan unsurların neler olması gerektiği tanımlanmıştır.

Sınai işletmelerin, maliyet muhasebelerini esas itibari ile yukarıda belirtilen yasal düzenlemelere uygun olarak yürütmeleri ve ürettikleri mamullerin maliyetlerini de yine bu düzenlemelere uygun şekilde tespit etmeleri zorunludur.

C.Sınai İşletmelerde Üretim Maliyetlerinin Tespitine Yönelik İşlemler

V.U.K.’nun 203. Maddesinde belirtilen kayıt serbestliği gereği, işletmeler sınai muhasebe ile ilgili işlem ve kayıtlarını kendi ihtiyaçlarına göre oluşturdukları maliyet tabloları vasıtası ile yürütürler. Kayıtların tevsiki yönünden sınai muhasebe ile genel muhasebe arasındaki fark buradadır. Genel muhasebede kayıtlar, V.U.K.’nunda tanımı yapılan fatura, perakende satış vesikaları vbg. işletme dışında düzenlenen alım ve harcamaları tevsik eden belgeler ile, ücret bordrosu gibi işletme içi giderleri tevsik eden belgeler ve mukavelename, taahhütname gibi bir hakkın ispatında delil olarak kullanılabilen belgeler ile tevsik edilmektedir. Sınai muhasebede ise kayıtları tevsik eden belgeler, üretilen malların maliyetinin hem yasal mevzuata uygun hem de doğru tespit edilmesi amacı ile işletmelerin kendi ihtiyaçlarına göre hazırladıkları sarf, üretim ve maliyet tablolarıdır. Sınai işletmelerce hazırlanan bu tablolarda yer alan açıklama, miktar ve tutar ile ilgili bilgilerin dayanağı, hammadde ve malzeme alımları ile giderlere ilişkin fatura ve benzeri belgelerdir.

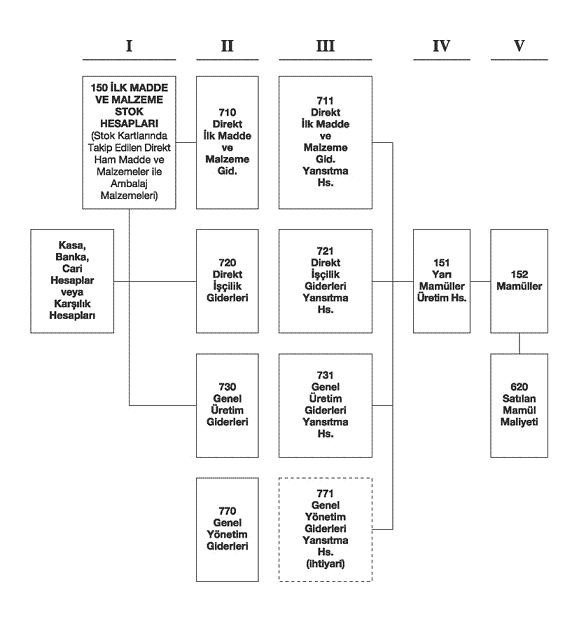

Yukarıda açıklanan maliyet muhasebesi ile ilgili yasal mevzuat çerçevesinde sınai işletmelerin maliyet muhasebesi hesap hareketlerini aşağıdaki tablo vasıtası ile anlatmaya çalışalım.

Tablonun “I” nolu sütununda yer alan ve tüm hammadde ve malzeme alımlarının izlendiği “150-İlk Madde ve Malzeme Stokları” hesabının dayanağı olan belgeler, hammadde ve malzeme alımlarına ilişkin faturalardır. Aynı şekilde genel üretim giderlerinin izlendiği “730” nolu hesabın dayanağı olan belgelerin bir kısmı, bu genel üretim giderlerine ilişkin faturalar, bir kısmı da amortisman, gider dağıtım tabloları gibi tablolardır. Yukarıdaki tablonun “IV” nolu sütununda yer alan ve üretim maliyetlerinin oluşturulduğu “151-Yarı Mamuller-Üretim” hesabındaki muhasebe kayıtlarının dayanağı ise, işletmenin kendi ihtiyaçlarına göre hazırladığı ve maliyetlerin tespitine yönelik sarfiyat, imalat ve maliyet tablolarıdır. Bir başka anlatımla, sınai işletmelerde maliyetlerin oluşturulduğu ve kaydedildiği hesap olan “151” nolu hesaptaki yevmiye kayıtlarının dayanağı hiçbir zaman fatura değildir.

Yukarıda Belirttiğimiz Hususu Fiili Uygulamaya Yönelik Olarak Açıklamaya Çalışalım:

1. Sınai işletmeler, hammadde ve malzeme alımlarını muhasebede “150-İlk Madde ve Malzeme” hesabı yanında, hammadde türleri itibari ile açılan stok kartlarında izlerler. Bu stok kartlarında hem fatura bilgileri, hem de hammadde ya da malzemenin miktarı, birim fiyatı ve tutarı hakkında bilgiler de yer alır.

2. Üretim maliyetlerinin hesaplandığı zaman aralığı itibari ile, ay içinde depodan imalata gönderilen hammadde miktarları (adet, metre, kg v.s. olarak) belirlenir. İmalata gönderilen bu hammadde ve malzemelerin bu aşamada hangi faturaya ilişkin olduğu konusunda her hangi bir tespit ve belirlemeye ihtiyaç yoktur. (Çok arızi bazı özel üretimler hariç.) Yani üretim bölümünde hangi hammadde veya malzemeye ihtiyaç duyuluyor ise, bunlar, hangi faturayla ne zaman alındığına bakılmaksızın depodan imalathaneye sevk edilir.

Hammadde ve malzeme sarfına ilişkin tablolar hazırlanırken, imalata sevk edilen hammadde ve malzemenin miktarı ve birim fiyatı dikkate alınır. Bu birim fiyatlar, işletmede uygulanan değerleme yöntemine göre, genelde ağırlıklı ortalama maliyet yöntemine göre hesaplanır. Bu hesaplama yapılırken, o ay içinde satın alınan hammadde ve malzemelere ilişkin faturalarda yer alan fiyatlar yanında, önceki aydan, iki önceki aydan ya da 3, 5, 6, 7 ay öncesinden gelen hammadde fiyatları da dikkate alınır. Hatta bazen bu birim fiyatın tespiti sırasında nakliye giderlerinden de pay verilir. Dolayısı ile hammadde ve malzemelerin üretim maliyetinde dikkate alınan birim fiyatı, tek bir alım faturasına dayanmaz, stokta bulunan malların tümünün alım faturalarındaki birim fiyatların ortalamasını ifade eder.

3. Gerek fiili harcamalardan oluşan ve faturalarla tevsik edilebilen, doğrudan doğruya üretim ile ilgili genel üretim giderleri (elektrik, su, hava gazı v.b.g), gerekse gider dağıtım tablosu vasıtası ile mamul maliyetine dahil edilen ve faturaya dayanmayan genel üretim giderleri (amortisman, endirekt işçilik, endirekt ısıtma v.b.g), hazırlanan tablolar vasıtası ile “151” hesaba aktarılır.

4. V.U.K.’nun 275. maddesi hükmü kapsamında üretilen malın maliyetine genel yönetim giderlerinden pay veriliyor ise, bu pay tutarı, hazırlanan gider dağıtım tabloları ile”151″ hesaba aktarılır.

5. Bu şekilde yukarıdaki tablonun IV nolu sütunundaki “151” hesapta toplanan aylık toplam maliyet, o ay içinde üretimi tamamlanan mamul miktarına bölünmek sureti ile üretilen mamulün birim maliyeti bulunur. Ay sonunda üretim bölümünde, depodan alınan ama henüz üretime dahil edilmeyen hammadde ve malzeme stokları (koltuk ambarı) bulunabileceği gibi, henüz üretimi tamamlanmayan yarı mamuller de bulunabilir. Bu durumda, kullanılmayan hammaddeler ve yarı mamullerin toplam maliyeti, “151” hesabın aylık toplamından çıkarılarak üretilen mamulün birim maliyeti buna göre hesaplanır.

6. “151” hesap büyük bir kazandır. Bu kazana üretilen malın fiziken bünyesine giren hammadde ve malzeme bedellerinin yanında, mamulün üretilmesi için katlanılması gereken (ister üretim sırasında yapılsın ister daha önce yapılıp pay verilmek sureti ile üretim maliyetine dahil edilsin) tüm giderler girer. Maliyeti yukarıda beş başlık altında anlattığımız şekilde hesaplanan mamul mallar, mamul ambara sevk edildiklerinde yukarıdaki tablonun V nolu sütunundaki “152” nolu hesaba yine tablolar vasıtası ile kaydedilirler. Düzenlenen tablolar miktar ve tutar itibari ile başlangıçta faturaya dayanıyor olmakla birlikte, sonuçta üretilen malın maliyetinin hangi faturalardan oluştuğunu tespit etmenin zorluğu ortadadır.

D. Değerlendirmemiz

53 nolu sirküler ile KDV iade taleplerine yönelik bir takım bilgi ve belgelerin elektronik ortamda verilmesinin vergi dairelerini kırtasiyecilikten ve bir kısım formalitelerden kurtaracağı ve iade işlemlerine hız kazandıracağına inanmaktayız. Ancak, sirkülerde her hangi bir ayrıma gidilmemiş, iade hakkı doğuran tüm işlemlere ilişkin olarak tüm mükelleflerden aynı içerikte yüklenilen KDV listesi talep edilmiştir.

Yukarıda açıkladığımız maliyet muhasebesi işlem ve kayıtları, hem üretim bölümünde hem de maliyet muhasebesi bölümünde hazırlanan tablolar aracılığı ile yapılır. Bu tablolar incelendiğinde mamulün bünyesinde yer alan direkt ilk madde ve malzeme maliyetinin hangi faturadan kaynaklandığını belirlemek imkansızdır. Başka bir anlatımla üretimde kullanılan hammadde ve malzemenin birebir takibi mümkün olmadığından üretilen mala ilişkin yüklenilen KDV tutarını, KDV’nin kaynaklandığı alış faturasından hareketle ortaya koymak mümkün değildir. Binlerce girdi kullanan (otomotiv sektörü gibi) üretim işletmelerinde bu imkansızdır. Bu imkansızlık genel üretim giderleri içinde yer alan KDV’li harcamalar için de geçerlidir.

Sınai muhasebe programları, işletmenin üretim bölümünce hazırlanan reçeteye göre, hammadde ve malzeme stoku kodundan hareketle hesaplama yapmaya başlar. Fatura bilgileri sadece stok kartlarında mevcut olup, yukarıdaki tabloyu açıklarken belirttiğimiz üzere 710 hesaba yapılan kayıtlardan itibaren fatura bilgileri ile bağlantı kesilir.

İhraç edilen mamul için yüklenilen KDV’nin ilgili olduğu fatura bilgilerinin yüklenim tablosuna yazılabilmesi için, fatura bilgilerinin, yukarıda anlattığımız maliyet muhasebesi ile ilgili düzenlenen tabloların tümüne dahil edilmesi gerekir. Bu işlem manuel yapılamayacağına göre sınai muhasebe ile ilgili yazılımın buna göre değiştirilmesi gerekir ki, bu da kanaatimizce pek mümkün değildir.

Oysa, KDV iadesinin kaynaklandığı her işlem türü için aynı yüklenim tablosunun hazırlanmasının istenmesi doğru değildir. Bu makalemizde, sadece imal edilen malların ihracı ile ilgili yüklenim tablosunda fatura bilgilerinin yer almasının zorluğu konu edilmiştir. İhraç kayıtlı teslimlerden, KDV tevkifatından, hizmet ihracatından, imal edilen malların istisna kapsamında tesliminden, satın alınan malların iade hakkı doğuracak şekilde tesliminden ve düşük orana tabi teslim ve hizmetlerden kaynaklanan KDV iade taleplerine ilişkin olarak yüklenim listelerinin ne şekilde hazırlanması gerektiği konusunda Yeminli Mali Müşavir Mehmet Maç’ın, Vergi Dünyasının 2008 Ekim ayı sayısında yayımlanmış bir makalesinde detaylı açıklamalar yer almaktadır.

E.Sonuç ve Öneriler

1. İndirilecek KDV Listesi İle İlgili Önerimiz

53 Nolu KDV sirkülerinde talep edilen KDV indirim listeleri esas itibari ile öteden beri vergi dairelerine verilmektedir. Ancak sirküler ile getirilen yenilik KDV ihtiva eden fatura ve benzeri vesikaların tutarının fatura düzenleme limitinin altında olması halinde de her bir belgenin listeye dahil edilmesi şeklindedir. Oysa 84 nolu tebliğde (I-GENEL ESASLAR/1.1.3.1 nolu bölüm), indirim listelerinde bulunması gereken bilgiler açıklanırken V.U.K.’nun 232. Maddesinde yer alan fatura düzenleme haddinin altında kalan mal veya hizmet alımlarının tek kalemde gösterilebileceği belirtilmektedir. Tebliğe rağmen sirkülerle getirilen tüm faturaların detaylı olarak indirim listesinde yer alması zorunluluğunun işletmelere önemli ölçüde ilave yük getirileceği bellidir. Zira, küçük tutardaki harcamaların genellikle perakende satış fişleri ile bazen de faturalarla tevsik edildiği ve bunların cari hesapta izlenmediği bilinmektedir. Bu tür ödemeler çoğunlukla, personelin dışarı işleri ile ilgili günlük harcamalarının ve bazı seyahat harcamalarının avans karşılığında kapatılması sırasında (masraf beyanlarının ekinde) kasadan yapılmaktadır. Ödemeler cari hesapta izlenmediği için satıcının bilgileri de sistemde bulunmamaktadır. Bu nedenle bunların manuel olarak tespit edilip indirim tablosuna aktarılması gerekmektedir ki, bu da işletmelere önemli bir yük getirir. Bu itibarla 84 nolu KDV tebliğindeki fatura düzenleme haddinin altında kalan faturaların toplam tutarının her döneme ilişkin indirilecek KDV toplamının belli bir yüzdesini (örneğin % 5’ini) aşamayacağı şeklinde yapılacak yeni bir düzenleme mükellefleri önemli ölçüde rahatlatacaktır.

2. Yüklenilen KDV Listesi İle İlgili Önerimiz

Mali idarenin iade ettiği KDV’nin hangi faturalardan kaynaklandığını görmek hakkıdır. Ancak, bu bilginin alınabileceği en doğru yer, 191 nolu indirilecek KDV hesabından hareketle hazırlanan KDV indirim listeleridir. Üretimde kullanılan hammadde ve malzeme alımları, KDV iadesinin talep edildiği ayda miktar olarak az ise, ya da malın ihraç edildiği ayda üretim yoksa, hammadde ve malzeme alımlarının yoğun olduğu ayın ya da mamul üretiminin gerçekleştirildiği ayın KDV indirim listeleri istenerek, iadesi talep edilen KDV’nin hangi faturalara (firmalara) ilişkin olduğu dolaylı olarak, ancak büyük ölçüde doğru olarak tespit edilebilir.

Diğer taraftan amaç, iadesi talep edilen KDV’nin tutar olarak ihraç edilen malla ilgili yüklenilen KDV olup olmadığını kontrol etmek ise, bu, sınai muhasebede yer alan üretim ve maliyet tablolarından hareketle sağlanabilir. Şöyle ki; bu tablolarda üretilen mamulün bünyesine giren hammaddelerin tutarı bellidir. Tabi oldukları KDV oranı da ayrıca bilinmektedir. Yüklenilen KDV’nin, tablolarda yer alan KDV’li hammadde ve malzeme tutarlarının KDV oranı ile çarpılması sonucu hesaplanması mümkündür. Yine aynı şekilde mamulün üretimi sırasında yapılan genel üretim giderlerinin mahiyeti, yani KDV’li ve KDV’siz genel üretim giderlerinin ayrı ayrı tutarları ve tabi oldukları KDV oranı da belirlenebilmektedir. Amaç üretilen mamule ilişkin yüklenilen KDV’nin tespiti ise, bunun, üretim maliyeti içinde yer alan KDV’ye tabi girdi toplamının (hem hammadde ve malzeme maliyeti, hem de KDV’li genel üretim giderleri) KDV oranı ile çarpılması sureti ile hesaplanması mümkündür.

Bir başka konuyu da belirtmekte yarar görmekteyim. 39 nolu KDV genel tebliğinin “I/D-İade Hakkı Doğuran İşlemlere ve İhraç Kaydıyla Teslimlere Ait Bildirim” bölümünde, ihraç edilen malın bünyesine giren “yüklenilen KDV’nin tespitinde sürekli olarak “hesaplama”dan söz edilmektedir. Ancak bu hesaplamanın ne şekilde yapılacağı belirtilmemektedir. Tebliğin yayınlandığı 2001 yılından bu yana, her ne kadar KDV beyannamelerinde beyana ilişkin bir takım yeni düzenlemeler yapıldı ise de, hesaplanan, indirilen ve yüklenilen vergi kavramlarının anlamında, o günden bu güne her hangi bir değişiklik yoktur. Diğer taraftan bu tebliğden yaklaşık 10 yıl sonra yayımlanan 84 nolu KDV genel tebliğinde de, ihraç edilen malın bünyesine giren KDV’nin hesaplanması esası benimsenmiş, ihracatta KDV iadesi için aranan belgeler sayılırken “İhraç edilen malın bünyesine giren vergi miktarına ilişkin hesaplamaları gösterir tablo” ibaresi kullanılmıştır.

Sonuç itibari ile, bu güne kadar uygulanan ve yüklenilen KDV listelerinin hazırlanmasındaki hesaplama mantığından vazgeçilmemelidir. İadesi talep edilen KDV tutarının doğruluğu yukarıda belirtildiği üzere sınai muhasebe için hazırlanan maliyet tablolarından hareketle tespit edilmelidir. Diğer taraftan iadesi talep edilen KDV’nin ilgili olduğu firmanın kontrolü de işletmenin mal ve hizmet alımı yaptığı firmaları gösteren indirim listelerinden hareketle yapılmalıdır.

• Not 1: (*) Lebib Yalkın Mevzuat Dergisi Notu: Yazarın bu konudaki önerisi paralelinde 19.02.2010 tarihinde Gelir İdaresi Başkanlığı’nın internet sayfasında bir duyuru yapılmıştır.